2019年,中國洗衣機出口量實現大幅增長。在這種向好的局面下,時間來到2020年,新型冠狀病毒肺炎疫情在全球蔓延,導致洗衣機制造工廠復工推遲,物流運輸滯緩,上門服務受阻,家電消費銳減。與此同時,中國洗衣機出口遭遇瓶頸,能否維持2019年的水平有待觀察。

出口量總體呈上升趨勢

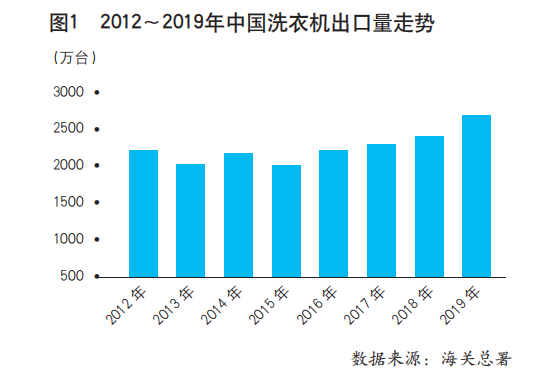

近年來,中國洗衣機出口一直保持高速增長態勢(見圖1)。2012~2019年,美國、日本和歐洲經濟緩慢增長,金磚四國成為中國洗衣機出口的主要推動力量。雖然中國經濟增速下滑,但是仍實現了逐年穩步發展,對全球經濟起到拉動作用。2019年,中國洗衣機出口量大幅增長,由2012年的2313萬臺增加到2019年的2653萬臺,同比增長8.9%;出口額由2012年的33.3億元增長到2019年的35.9億元,同比大增10%,實現了近年來罕見的飛躍增長。

出口單價趨穩

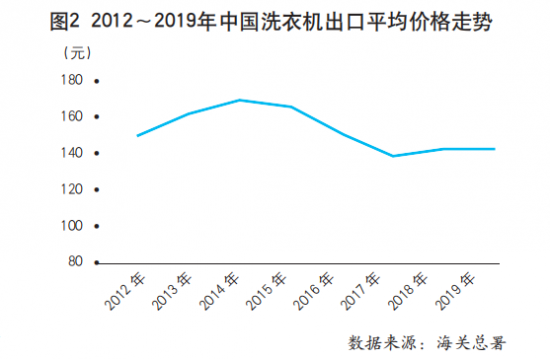

值得一提的是,2019年,中國洗衣機出口額的增長速度遠高于出口量增速。這說明中國洗衣機出口單價在2019年明顯提升,產品檔次和規格也在不斷進步。但是,從2012~2019年中國洗衣機的出口單價走勢來看,洗衣機整體出口單價有迂回向下的趨勢,在2017年到達最低點129美元,又在2018~2019年逐漸小幅上揚(見圖2)。這主要是因為美國對大于10kg洗衣機征收關稅,導致中國地區生產商不得不戰略性轉移,中國出口到美國的10kg以上洗衣機數量下滑,平均單價自然走低。雖然美國在中國洗衣機出口的占比不是很高,并不是主戰場,但影響依然不能忽視。

2019年,在中國洗衣機出口規模增長的同時,大家電內銷市場呈現“慢節奏”的穩健態勢。其中,洗衣機內銷市場增長乏力,只到2019年下半年才有所恢復。因此,2019年中國洗衣機出口規模的大幅增長,對于國內洗衣機不溫不火的局面無疑是提振的。

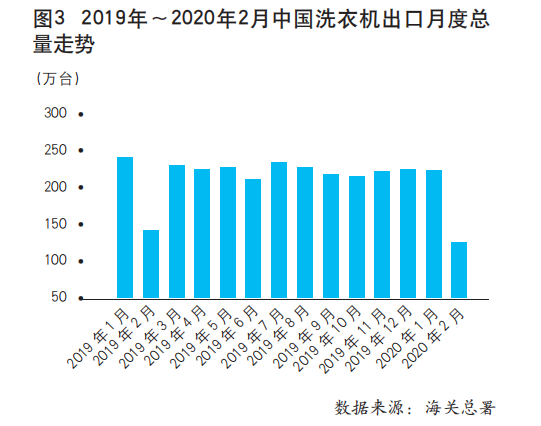

2019年,中國洗衣機出口市場的增長點主要出現在1月、3月、7月和10月(見圖3)。這不僅和2018年同期基數較小有關,也與相應時間段集中完成前序訂單有關。2020年1月,中國洗衣機出口規模迅速下滑,同比下降10%。此時,中國新冠疫情剛剛發生,洗衣機出口下滑的主要原因是春節假期提前和2019年同期高位。2月,在疫情影響下,全國各地實行封路政策,出口受到影響,導致洗衣機出口量同比大幅下降36%,即便在同期基數較低的前提下,預計2020年3月出口仍以完成2月欠單為主,難有新訂單。4月,中國洗衣機主要出口國的封國禁令仍未能解除,出口市場難以完成預期目標。

滾筒機型出口占比上揚

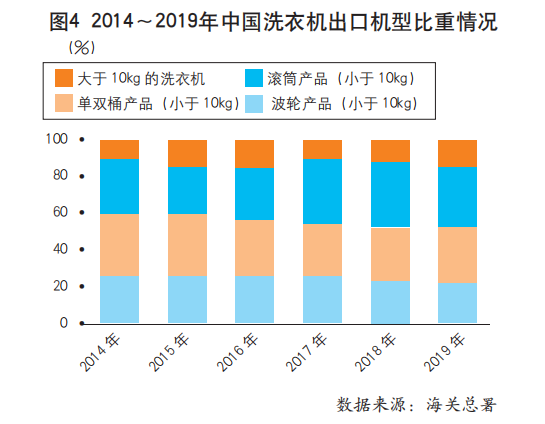

中國洗衣機出口機型比重如圖4所示。2014年以來,中國洗衣機出口的單/雙桶洗衣機和全自動波輪洗衣機數量呈現逐年下滑的趨勢,這部分產品價格低廉,產品附加值也很低。近年來,中國洗衣機行業集中度不斷提高,推動產品結構升級,企業戰略向高端轉移。隨著對歐洲和北美洲等地區市場的深度開拓,滾筒機型在中國洗衣機出口中的比例逐年提高。其中,小于10kg滾筒洗衣機的比例穩步提升,主要銷往歐洲和大洋洲。2016年,10kg以上滾筒洗衣機受到美國加征關稅影響,加上日韓企業出口到美國的大容量滾筒機型產能轉移,中國洗衣機出口占比下滑。但是,從2018年開始,中國洗衣機出口又逐漸恢復穩步增長。這一方面是在美國、歐洲的產品結構有所調整,需求也有增加;另一方面,中國企業紛紛發力,搶占市場份額。

2019年,雖然單桶洗衣機和雙桶洗衣機的出口比例下滑到27%,但是進口中國洗衣機的國家中,沙特阿拉伯、印度尼西亞、菲律賓、印度、伊拉克等仍然以進口中國的這兩類洗衣機為主,國家進口中國半自動機型的比例依然不低。

世界各地對洗衣機產品的偏好不同,機型劃分的總體格局大致為:非洲、亞洲和南美洲地區以波輪機型為主(非洲和亞洲多以雙桶機型,南美洲地區則以全自動波輪機型為主)。歐洲、北美洲和大洋洲以滾筒機型為主(美國對大容量滾筒機型需求較高),中東地區多為石油輸出國,把原材料轉化為產品的能力有限,制造業不發達,憑借進口洗衣機散件自行組裝為主,主要機型為雙桶產品和滾筒產品。總體來看,亞洲滾筒洗衣機普及率呈逐年上升趨勢;非洲低端雙桶洗衣機的比重在下降;北美洲和歐洲仍然以滾筒洗衣機為主流。

以2019年的統計數據為例,博西家電大部分洗衣機由滾筒機型組成,波輪機型為代工生產,出口對象多為歐洲國家;三星在中國只生產滾筒機型,出口的10kg以上滾筒機型占比依然達到27%,大多出口到巴西、加拿大、智利、墨西哥等國家。LG也以出口高端滾筒機型為主,大容量滾筒機型占比達到86%,主要出口國家為巴西、阿爾及利亞和墨西哥,在西歐地區和南美洲也有少量市場。

從中國品牌來看,美的的洗衣機出口業務中,滾筒機型比例較高,2019年占比為39.6%。其中,31.7%的小容量滾筒機型供應美國、加拿大、墨西哥等國家,大容量滾筒機型中的8.9%出口到美國、巴西、伊拉克、沙特阿拉伯,且對美國出口量近30萬臺,非常可觀。海爾出口洗衣機以全自動滾筒洗衣機和波輪洗衣機為主,各占三分之一左右,滾筒產品中又以小于10kg的機型為主,主要面向歐洲和美國,全自動機型則絕大多數出口至日本等亞洲市場,以及大洋洲的國家和地區。這與海爾收購當地品牌有很大關系。在大容量滾筒機型上,海爾自身占比只有幾個百分點,比例不高,市場比較集中,絕大部分供應美國。從長遠發展來看,隨著中國洗衣機品牌對大容量機型的投入熱情加大,美國對中國產大型洗衣機的關稅影響還不小。相比之下,其他國產品牌出口多以全自動波輪、單/雙桶和小容量滾筒機型為主,對大容量機型投入較少。

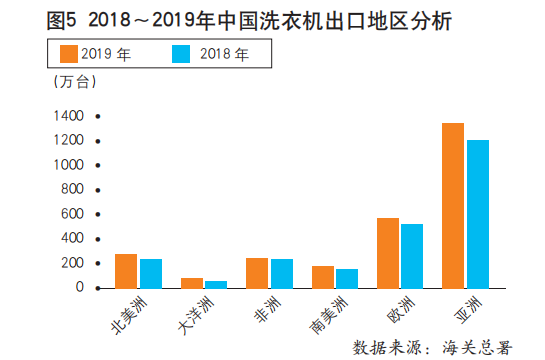

出口地區以亞歐大陸為主

從出口板塊來看,中國洗衣機出口地區以亞歐大陸為主,且穩步增長。北美地區以大型國內外企業為主,亞洲和南美地區中小型企業比較活躍,且近兩年中小企業在南美洲、印度訂單增長顯著(見圖5)。

日本是中國洗衣機出口的重要市場,一是因為日本當地電器制造企業轉型其他產業,二是因為中國海爾收購三洋后,訂單增長顯著,對日本貿易陡增。中國洗衣機出口大洋洲的增長依賴海爾收購的當地企業,實現需求轉化。從中國洗衣機出口地區來看,非洲市場依然實現增長,但增幅相對較小。值得關注的是,自2020年3月以來,印度、美國、意大利、法國等中國洗衣機主要出口目的國疫情依然嚴重,封國禁令的影響依然持續。2020年,中國洗衣機對這些國家的出口將受到極大影響,除了運輸和海關,當地需求的增長情況同樣不容樂觀。

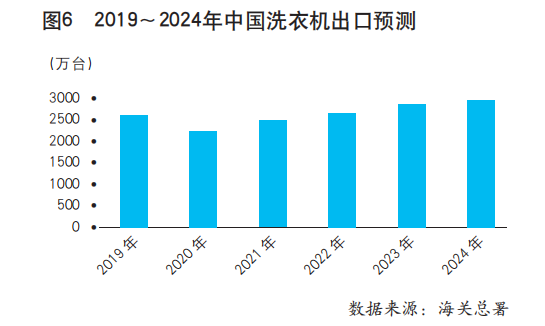

2020年,新冠疫情的影響波及全國乃至各行各業,對于家電等制造行業,疫情的影響也比較明顯,工廠復工推遲、物流運輸滯緩、上門服務受阻、家電消費銳減。從內銷來看,疫情主要影響的是需要安裝的機型,進而影響消費者購買力;從出口來看,一是運輸受阻,二是出口目的國消費購買力嚴重下滑,民眾消費意愿向疫情需要的防護品轉移,對耐用消費品不關注或關注較少。同時,企業復工成本高企,洗衣機外貿議價能力將持續走低,預計2020年中國洗衣機出口很難維持2019年同期的水平(見圖6)。全球疫情如能在2020年底前緩解,2021年將是中國洗衣機出品市場反彈的一年,后續將繼續穩步發展。

關鍵詞: 洗衣機

營業執照公示信息

營業執照公示信息